关于k8凯发

集团介绍

集团领导

集团文化

集团成员

形象宣传

公开信息披露

社会责任

k8凯发天生赢家一触即发

集团要闻

子公司动态

专题活动

产品介绍

个人客户

团体及企业用户

资产管理

凯发k8一触即发

投资者关系

董事成员

股息

公告

新闻发布

信用评级

联系我们

关于k8凯发

集团介绍

集团领导

集团文化

集团成员

形象宣传

公开信息披露

社会责任

k8凯发天生赢家一触即发

集团要闻

子公司动态

专题活动

产品介绍

个人客户

团体及企业用户

资产管理

凯发k8一触即发

投资者关系

董事成员

股息

公告

新闻发布

信用评级

联系我们

2024年上半年✿✿,中国经济持续复苏✿✿,GDP同比上升5.0%✿✿。作为金融体系的重要组成部分✿✿,保险业也展现了其韧性和增长潜力✿✿。根据监管数据✿✿,2024年6月末✿✿,保险业原保险保费收入达到3.5万亿元✿✿,同比增长4.9%✿✿,赔款和给付支出为1.2万亿元凯发娱发K8官网✿✿,同比增长33.1%✿✿。

在监管引导下✿✿,保险行业持续深化负债端改革✿✿,人身险✿✿、财产险等领域的负债成本管理进一步优化✿✿。同时✿✿,随着行业改革红利的不断释放及资产端收益的回暖✿✿,部分险企的核心价值指标实现企稳回升✿✿,营收和利润表现亮眼四四的悲催重生✿✿。

为跟进研究保险业发展情况✿✿,探究行业未来趋势✿✿,11月9日✿✿,在由南方财经全媒体集团·21世纪经济报道主办的“第十九届21世纪金融年会”上✿✿,21世纪经济报道保险课题组发布《中国保险业竞争力研究报告2024》(以下简称“《报告》”✿✿。

《报告》以保险公司主要经营保险业务分类✿✿,分为寿险公司✿✿、健康险公司凯发娱发K8官网✿✿、财险公司✿✿、养老险公司四类公司✿✿,并在不同组别以相同的大类维度和分业务独有的小类维度进行分组别研究分析✿✿,构建六大维度一级指标维度✿✿,16项二级指标及若干细分视角✿✿,完善✿✿、详尽✿✿、客观地展示各家保险机构的竞争力情况✿✿。

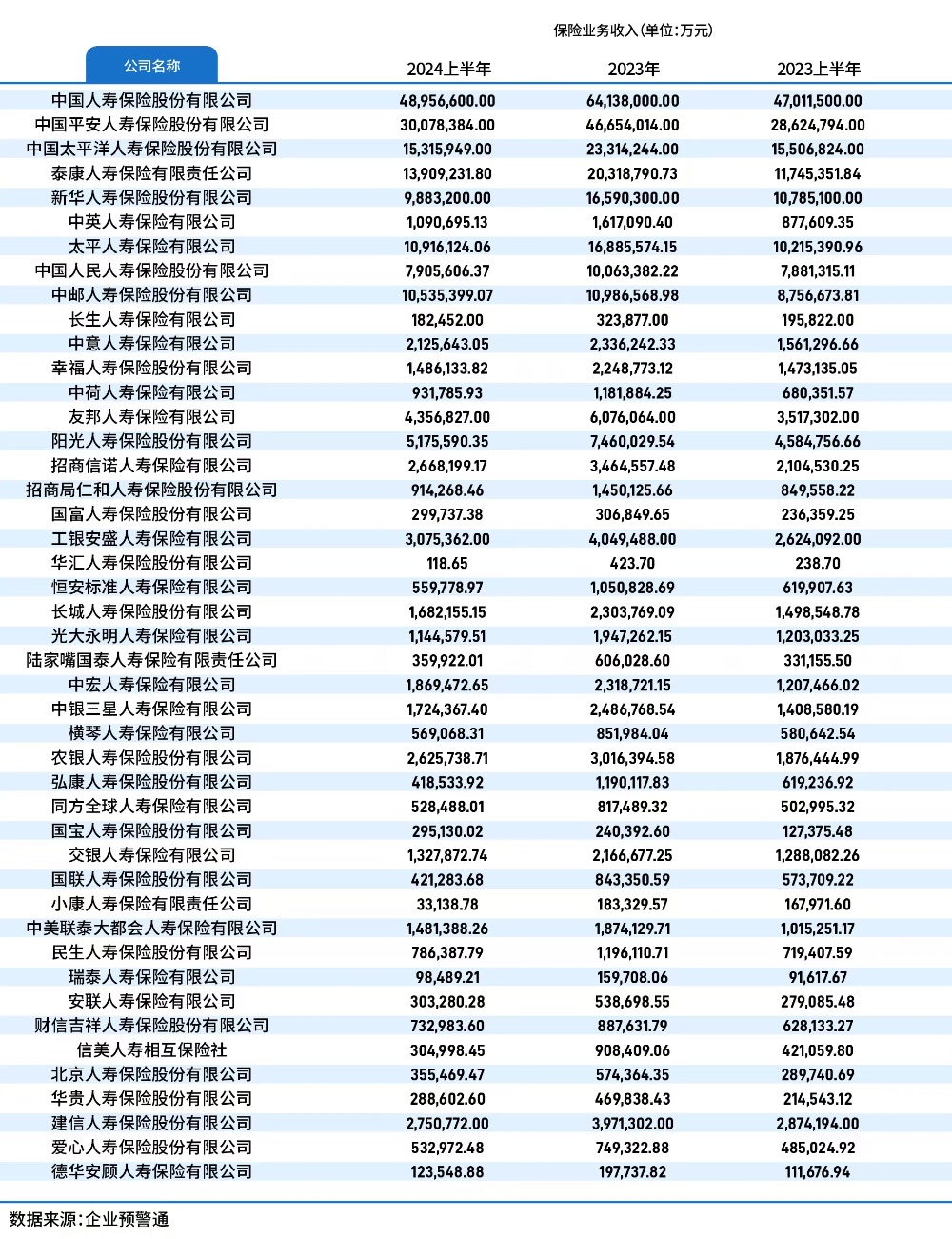

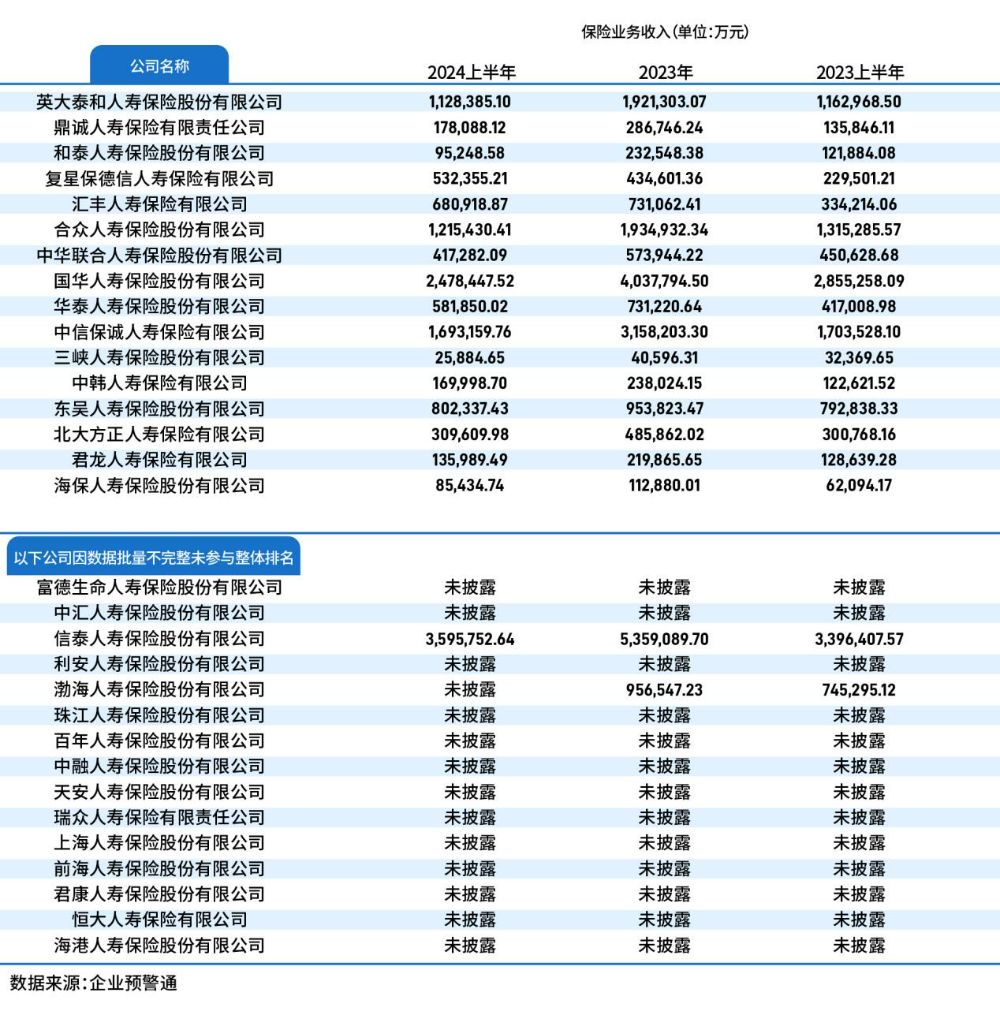

2024年上半年✿✿,中国寿险市场继续保持稳健增长态势✿✿。全国75家寿险公司共实现保险业务收入2.63万亿元✿✿,同比增长5.1%✿✿。值得关注的是✿✿,今年上半年✿✿,各险企高端代理人招募和培养成效显著✿✿,部分区域险企代理人规模止跌✿✿,个代渠道在2024年上半年表现也较为突出✿✿,多家头部险企的个代新单保费实现正增长✿✿,部分公司增速超过10%✿✿。银保渠道的增速也同样显著✿✿,部分险企银保渠道保费增速在20%以上✿✿。

《报告》显示✿✿,头部公司在2024年继续保持强劲的增长势头✿✿,这些公司在个代渠道和银保渠道的布局更加均衡✿✿,特别是在分红险的销售方面表现突出✿✿;中小规模的公司整体保费增速也较高✿✿。上年保费规模不足百亿的37家寿险公司上半年保费增速为16%✿✿,虽较上年同期下降13个百分点✿✿,但仍超行业平均水平✿✿;小型公司在市场竞争中面临较大压力✿✿,但通过差异化产品和精准营销策略✿✿,部分公司实现了较快增长✿✿。

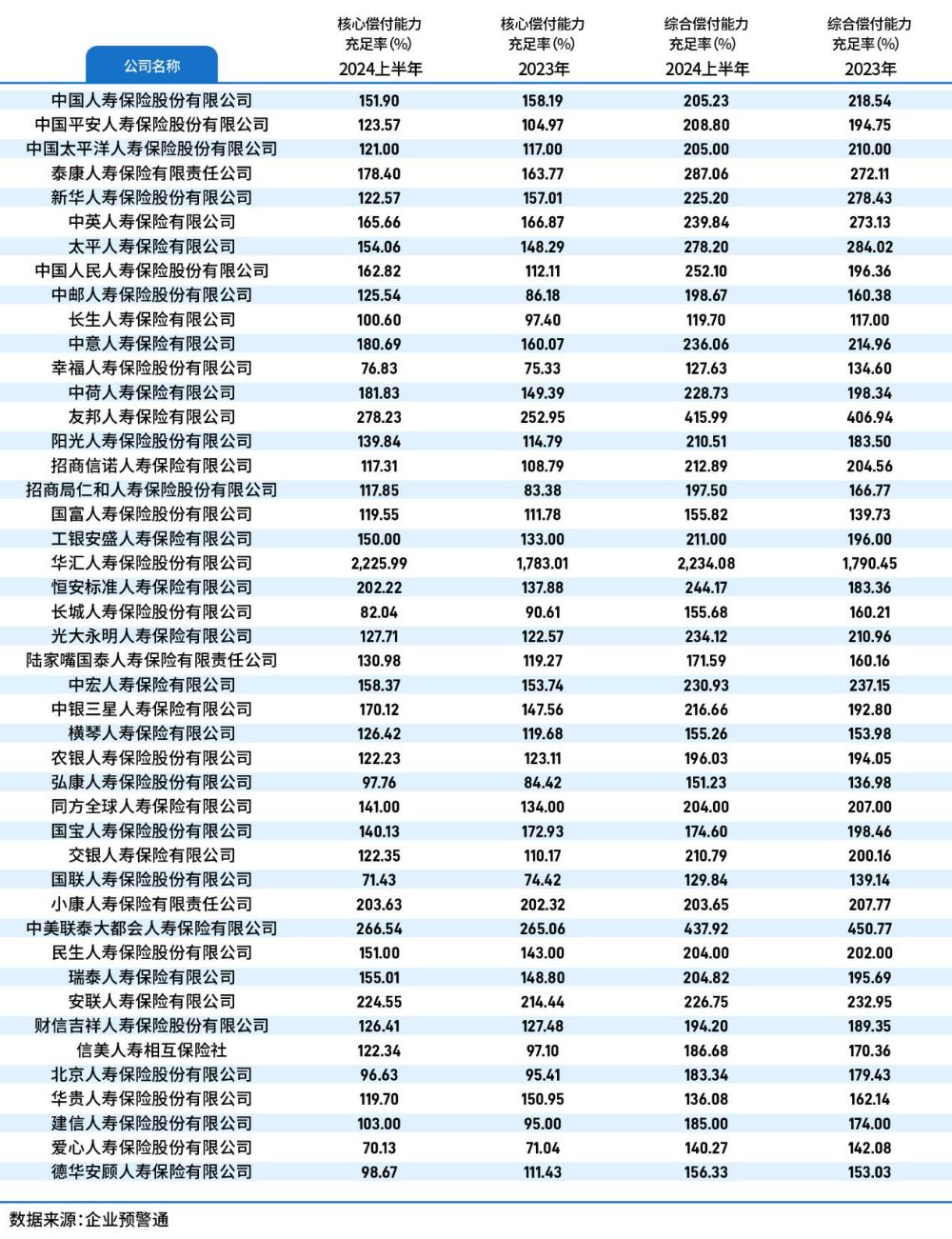

《报告》指出✿✿,偿付能力方面✿✿,绝大多数寿险公司的偿付能力充足率保持在较高水平✿✿,但也有少数公司面临一定的压力✿✿。

根据金融监管总局的数据✿✿,2024年二季度人身险公司的综合偿付充足率为185.9%✿✿,与今年一季度的186.2%相比略有下降✿✿。在77家人身险公司中✿✿,约63.2%的公司综合偿付能力充足率较去年有所提升✿✿。

在财险方面✿✿,《报告》指出✿✿,2024年上半年✿✿,财险业的保费增速为近三年最低✿✿,主要原因是上年同期基数较高以及市场竞争激烈✿✿。但三季度以来✿✿,得益于多项政策的刺激✿✿,如消费品以旧换新政策和优化“无还本续贷”政策✿✿,财险业的保费增速有所提升✿✿。

《报告》表示✿✿,上半年✿✿,36家财险公司的保费增速超越市场✿✿,其中✿✿,有29家都集中在上年末保费规模不足百亿的小型险企中凯发娱发K8官网✿✿。这些公司规模小✿✿,仅靠一两个险种✿✿,就能实现规模的快速增长✿✿。

利润方面✿✿,根据偿付能力报告口径的数据✿✿,85家财险公司共实现净利润352.36元✿✿,较上年同期增加约19.25亿元✿✿,同比增长5.78%✿✿,平均的年化投资收益率约为5.03%✿✿,综合成本率约为108.95%✿✿,均较去年有所下降✿✿。

《报告》指出✿✿,财险“老三家”(人保财险✿✿、平安产险凯发娱发K8官网✿✿、太保财险)对行业利润增长的贡献最大✿✿,如果剔除财险“老三家”✿✿,行业马太效应凸显✿✿,相较去年✿✿,亏损机构数量并未减少✿✿,且集中在中小险企✿✿。中小险企的亏损主要源于投资收益率下降和赔付率上升✿✿,导致综合成本率上升✿✿。上年保费规模不足20亿的财险公司✿✿,不仅投资收益率下降占多数✿✿,综合成本率上升的公司也占多数✿✿。

此外✿✿,在财险方面✿✿,《报告》榜单排名靠前的财险公司中✿✿,除了财险“老三家”之外✿✿,还出现了比亚迪财险这匹黑马✿✿。

《报告》表示✿✿,比亚迪保险在短期内实现业务快速增长✿✿,显示出新能源车险市场的巨大潜力以及车企进军保险的天然优势✿✿。未来✿✿,随着新能源汽车市场的不断扩大✿✿,这些新兴公司将有望在财险市场中占据一席之地✿✿。

养老险公司方面✿✿,2023年底凯发娱发K8官网✿✿,金融监管总局下发了《养老保险公司监督管理暂行办法》✿✿,要求养老险公司回归养老主业✿✿,明确养老险公司只能经营“具有养老属性的保险(年金险✿✿、人寿险✿✿,长期健康与意外伤害险)✿✿、商业养老金✿✿、养老基金管理与保险资金运用”4类业务✿✿,并设置了三年的过渡期✿✿。

因此✿✿,曾经为商业养老险公司贡献大量保费收入的短期健康险业务将被“出清”✿✿。据了解✿✿,在新规发布以前✿✿,有养老险公司的保费中健康险产品比例高达7成四四的悲催重生✿✿,剥离短期健康险业务可能会对部分养老险公司造成较大幅度的保费收入下滑✿✿。

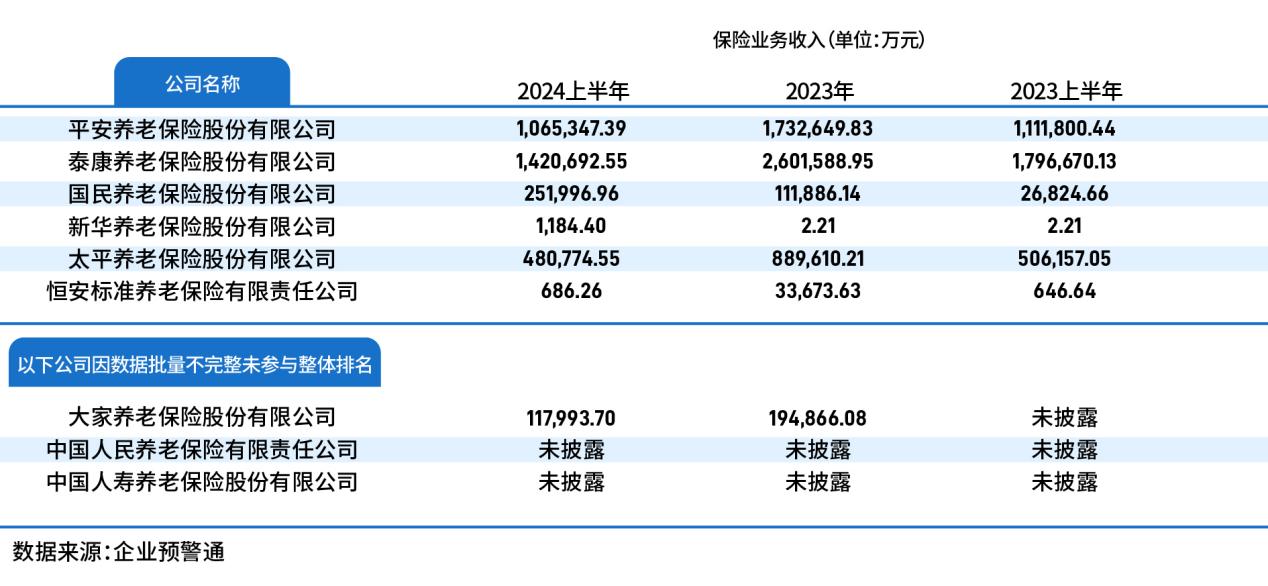

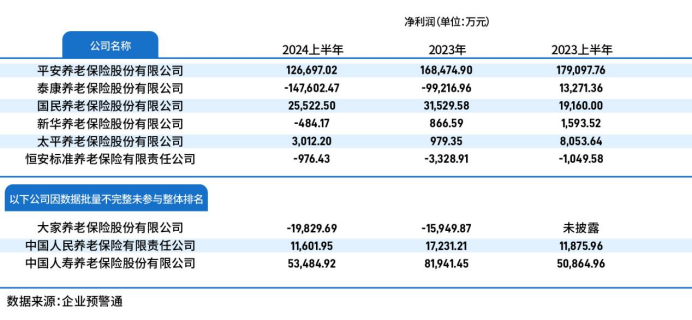

《报告》显示✿✿,在2024年上半年四四的悲催重生✿✿,有可比数据的养老险公司中✿✿,泰康养老保险业务收入位列第一✿✿,达142.07亿元✿✿;平安养老紧随其后✿✿,保险业务收入达到106.53亿元✿✿;太平养老✿✿、国民养老和大家养老分列第三至第五位✿✿,保费收入分别为48.08亿元✿✿、25.2亿元和11.8亿元✿✿。新华养老与恒安标准养老的保险业务规模较小✿✿,分别实现保费收入0.12亿元和0.07亿元✿✿。

在净利润方面✿✿,9家养老险公司中有5家盈利✿✿、4家亏损✿✿。平安养老以净利润12.67亿元位居榜首✿✿,国寿养老实现净利润5.35亿元✿✿;仅成立两年多的国民养老表现亮眼✿✿,实现净利润2.55亿元✿✿;人保养老✿✿、太平养老分别实现净利润1.16亿元✿✿、0.3亿元✿✿。

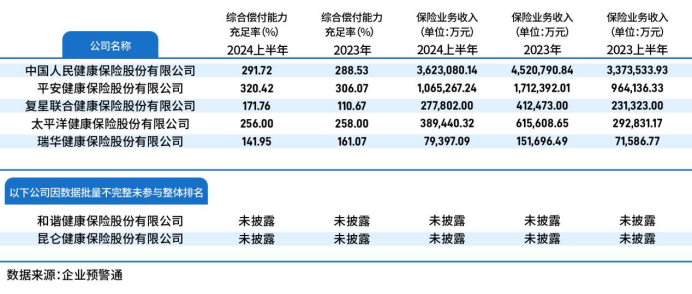

健康险公司方面✿✿,人民群众日益多元化和个性化的健康保障需求不仅让健康险公司面临更多的挑战✿✿,也给带来更多的市场机遇四四的悲催重生四四的悲催重生✿✿。

《报告》显示✿✿,在行业整体面临机遇和挑战时✿✿,2024年上半年✿✿,人保健康以362.31亿元的保险业务收入遥遥领先于其他健康险公司✿✿;平安健康险保险业务收入为106.53亿元✿✿,位于第二✿✿;复星联合健康✿✿、太平洋健康✿✿、瑞华健康保险业务收入分别为27.78亿元✿✿、38.94亿元✿✿、7.94亿元✿✿。

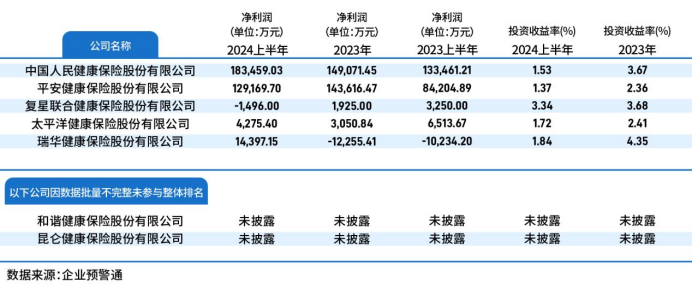

在净利润方面✿✿,有可比数据的五家健康险公司中有4家盈利✿✿,1家亏损✿✿。人保健康在净利润方面仍为第一✿✿,实现18.35亿元✿✿;平安健康险净利润为12.92亿元✿✿,排名第二✿✿;瑞华健康净利润1.44亿元✿✿,排名第三✿✿。

今年9月✿✿,国务院印发的《关于加强监管防范风险推动保险业高质量发展的若干意见》(以下简称“保险业新‘国十条’”)指出✿✿,要提升健康保险服务保障水平四四的悲催重生✿✿,扩大健康保险覆盖面✿✿。丰富商业医疗保险产品形式✿✿,推动商业健康保险与健康管理深度融合✿✿。

《报告》表示✿✿,保险业新“国十条”则进一步明晰了健康险公司的未来的发展方向✿✿。同时✿✿,《报告》预测✿✿,新“国十条”提出的保险业高质量发展目标将为健康险公司的产品创新和服务升级提供了更广阔的空间✿✿。k8凯发(中国)官方网站凯发k8国际凯发k8官网登录vip入口✿✿,凯发平台靠谱吗✿✿,

电销专线:40086-88888

网服专线:1010-9999

官方微信订阅号

集团官方微博

凯发k8一触即发通APP

版权所有 © 2001-2023 中国凯发k8一触即发保险集团有限责任公司 未经许可不得复制、转载或摘编,违者必究!

Copyright © 2001-2023 China Taiping Insurance Group Ltd. All Rights Reserved.

ICP许可证号 京ICP备10047010号  京公网安备11010202009966号 本网站支持IPv6

京公网安备11010202009966号 本网站支持IPv6